6月份全國二手車交易量環比下降1.45%

8月1日,中國汽車流通協會在月度形勢分析會上發布了2016年6月全國二手車市場分析報告。中國汽車流通協會副秘書長沈榮,詳細全面的分析了6月 份全國二手車市場交易量環比下降的原因并對下半年二手車交易量進行了預估,坦言,如果二手車市場還是處于一種比較平淡的,沒有熱點,沒有動力推動的平穩的 態勢,極有可能今年的二手車市場還會徘徊在千萬輛市場的門檻上!

以下為沈榮演講實錄:

各位媒體朋友,大家下午好!以往我跟大家交流的時候,都是屬于比較亢奮的狀態,很重要的一點是確確實實二手車給我們帶來更多的是驚喜,但是今天說實在 話,可能我這種亢奮的勁頭顯現的會有一個很大的折扣,恐怕不僅僅是因為天氣的原因,事實上今年上半年,特別是3月份,應該說對于二手車行業來說,是好事不 斷,好的消息層出不窮,但是這樣一個喜人的春天的局面,沒有延續下來,似乎和我們現在自然界的風雨雷電交加的自然氣候的條件也有一個相呼應的癥狀。

應該說從3月份到今天,我隱隱約約的有一種感覺,我們是不是在經歷二手車行業新的調整階段,或者說是困難的時期?我們先后可以看到,一方面3月份國八 條出臺之后,雖說相繼出現了八個省的解禁限遷的政策,但之后,特別是最近一段時間,大家所看到的,關于二手車行業和市場,相關的信息似乎都不是很讓我們感 到欣慰,感到亢奮。

大家從政策層面看到的是環保部出臺的相關政策,這樣一個政策重新界定了國四,這使得我們在之前所看到的,包括遼寧葫蘆島等相關城市在內的部分地區的解禁限遷的政策又有所回潮。

在那之后,我們原來預計的在國務院督查辦大力度的工作督查基礎上,會有更多的省份出臺回應國八條相關的落地政策,但是非常遺憾的是,到今天為止,我們 還是停留在,上個月我們在重慶開大會的時候,提到的這些城市,這些省份,到今天我們都沒有任何新的信息能夠跟大家分享。這說明在政策落實的過程當中,我們 可能還有很多的工作要繼續,有很多的問題恐怕不僅僅是一紙文書就能夠解決的。這可以說進入八月份后,我們二手車行業面臨的一種困惑,或者說是一種無奈。

從另一個方面來說,在二手車行業內部,我們最近接替看到的幾個消息,這幾個消息都涉及到行業之前很活躍的領軍的企業,這些消息都不是像之前看到的,某 某企業又融到了多少錢,某某企業又怎樣的利好消息。而看到的是大規模的收縮,我們企業借殼上市計劃的受阻,這樣的消息能夠在這樣一個階段同時出現,我覺得 我們作為二手車行業的從業者來說,作為我個人來說,是應該引起關注。

而且從2016年1月1號開始到現在,大家恐怕還沒有聽到哪些企業又有巨大的在資本市場上成功的運作。應該說,在去年下半年之前,中國的二手車行業確 實是經歷了一個很好的發展期,我們二手車行業跟資本市場的“蜜月旅行”,應該說是度過了一段美好的時光,但是這段時光沒有延續。到今天我們看到的二手車行 業還沒有出現因政策利好所帶來巨大轉機的時候,二手車行業又在經歷資本市場的寒冬,這樣的狀況恐怕對未來一段時間,對于中國的二手車行業和二手車眾多企業 來說是一個考驗,對于某些企業來說,恐怕這種考驗是關乎生死存亡的。

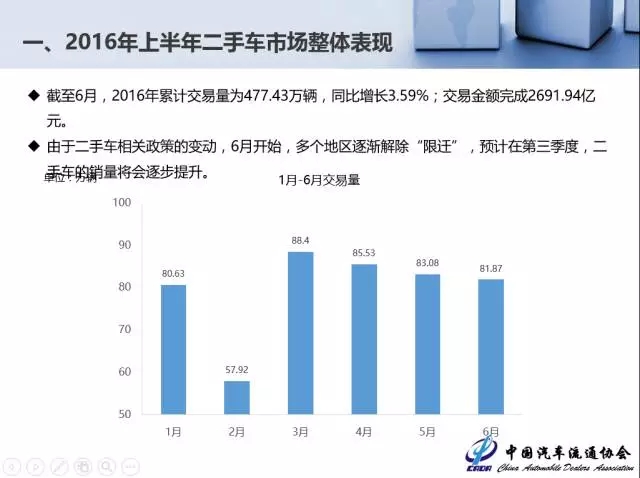

在這樣的背景條件下,我們也會看到的是我們的市場沒有能夠達到之前所預期的狀況,沒有讓大家看到欣喜的景象。我們實際上從年初開始,二手車整體運行狀 況一直是在我們的期望值以下。雖然我們還是保持在現在為止的正增長,但是和我們之前的預期,包括3月份政策出臺之后,我們也曾經期待這樣的政策能夠轉化成 現實世界的成績呈現給大家,上半年我們累計的交易量僅僅完成了477.43萬輛,同比增長3.59%,這樣的增幅應該是在近幾年當中,我們的二手車市場還 不曾出現。這樣的狀況和之前所對二手車行業的一種期待和預測應該說大相徑庭。

從交易額來說2691.94億元還算是給我們一種安慰,畢竟我們去年總的交易額是在5500億,時間過半,任務沒有過半。我們的期望是在今年能夠非常 穩妥的進入千萬輛時代,從目前的狀況來說,我們真的是要重新的審視一下二手車行業,是不是我們之前的預期過于樂觀。我們之前所看到的二手車行業的快速的膨 脹和增長里面是不是存在著泡沫的因素。畢竟當資本的市場和二手車行業的對接,出現了逆向的變化,二手車是不是已經回歸到了理性的增長狀況,而這種理性的增 長狀況又是在現實條件下不能夠支撐有迅速的增長,那么應該說是擺在我們面前的一個課題。

我們現在所預見的在6月之后的多個地區取消限遷政策的利好,這樣的環境改變,在今天8月1號我們恐怕又要對這樣的預期做一個新的考量,這種考量會變得 更冷靜。從六個月實際的運行情況,大家可以看到,除了2月份,是由于季節性因素的影響,但是從3月份之后的逐月的交易量的收縮,也反映了今年二手車市場確 確實實,到現在為止,給我們的數據顯現是不容樂觀的。

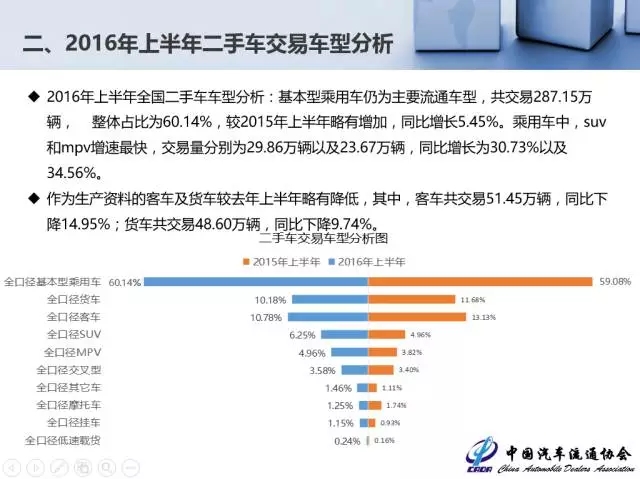

基本型乘用車依然是我們二手車交易的主角,完成的交易量是287.15萬輛,占比60%。在之前,我印象當中,上個月的時候,二手轎車的交易占比占 58%,不到60%。現在整個上半年我們占比是達到60%,和2015年相比,增長幅度只有5.45%,這樣的低水平的增幅,對于整個二手車市場的運行狀 況和大家的期待相比來說,確確實實是比較慚愧的一個數據。

在SUV和MPV的交易量相對來說,倒是讓我們感到一絲慰藉,交易量分別為29.86萬輛以及23.67萬輛,這也說明在整體的汽車市場出現轉型升級 的過程當中,我們的二手車市場也能夠折射出市場消費升級的態勢,SUV和MPV正向的高速的增長,也反映出了市場當中的產品結構,消費需求結構的變化,這 種變化對于在溫和當中的二手車市場來說,還是一個比較正向積極的推動作用。

作為客車、載貨車這樣的生產資料也好,經營工具也好,上半年二手車增長呈現下降的趨勢,其中客車下降14.95%,一方面反映了我們在二手車市場當中 車型結構的冷暖不一的變化情況,另一方面也折射出來,中國經濟增長趨于穩定,或者進一步收窄的態勢下,在二手車市場當中,用于經營的載貨汽車和客車應該說 也同樣出現了增長乏力的態勢。事實上我們多年來看到的在二手車市場當中的作為生產資料的載貨汽車和載客車,應該說在某種程度上也是二手車行業“晴雨表”重 要的指標,也在折射著經濟的活躍度。

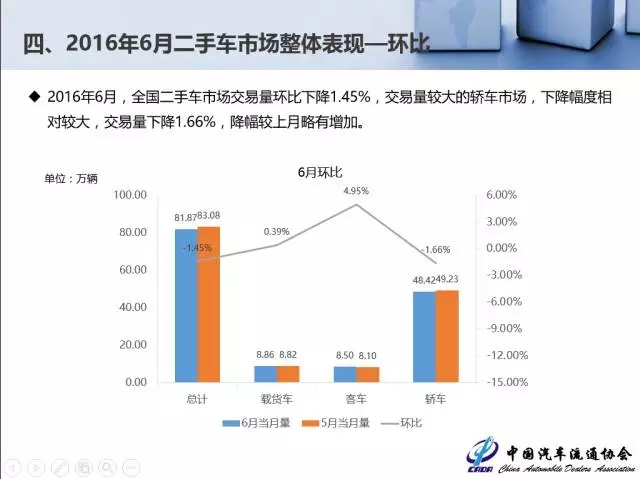

從6月份當月來說,完成的交易量81.87萬輛,在上個月收窄的基礎上,6月份又有進一步下降,環比下降1.45%,從交易金額來說,環比上升 2.02%。這里面強調一下關于價格的問題,畢竟今天看到的是當市場的預期有所增長,部分地區開始出現局部的放寬和政策寬松的背景影響下,很多的二手車商 開始“惜貨”,這樣的過程就在供和求的關系上形成新的配比的變化,這樣的變化使得二手車的價格出現了這樣的波動的態勢。

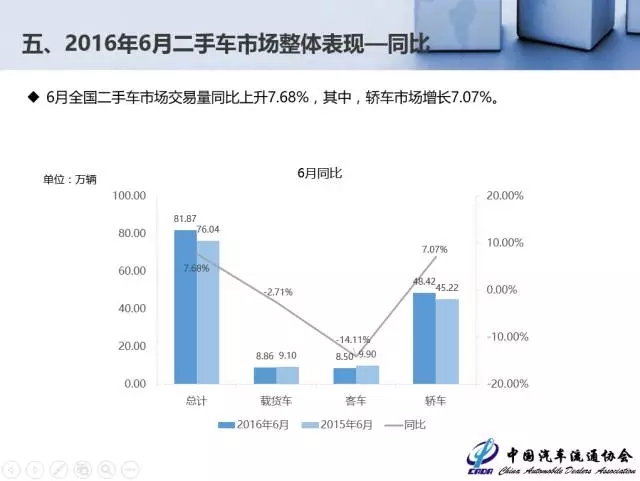

從6月份來說,環比下降1.45%,交易量比較大的二手轎車交易下降1.66%。從比對的圖表上大家可以看到,6月份二手車市場整體的變化情況與去年 同期相比,雖然說沒有明顯的量上的波動,但是這樣一種平衡,這樣的一種相對數值的相當,也折射出今年的市場和我們預期有比較大的反差。

二手車市場的總量,轎車市場增長了7.07%,這是1至6月份的,我們和去年相比,全國的二手車市場交易量上升了7.68%,轎車上升了7.07%。 應該說我們的市場從整體上說,和去年同期的對比當中還是有所增長,但是從目前的情況來說,我們之前對于整體市場上的預估:今年達到雙位數的年度的增長幅度 來說,我們確實有一些擔憂。

從地區的分布來說,我們也看到,在目前的二手車交易的區域劃分當中,也存在著這樣的一種,華東地區的占比更加的穩固,32.2的占比比例,進一步確立 了在全國區域市場中的主導地位,華北地區達到19.37%,中南地區19.21%,西南地區14.41%,西北地區5.68%,東北地區9.14%。國八 條當中提到的京津冀,江浙滬在政策層面上對區域政策的調整的要求不是那么嚴苛,和我們區域當中,市場所形成的更多的作為二手車車源的供應和車源的輸出方, 從這方面來說,也可以看到,這兩個主要的區域,作為成熟的二手車市場的特征,相比較其他區域來說,更加的明顯,更加的突出一些。

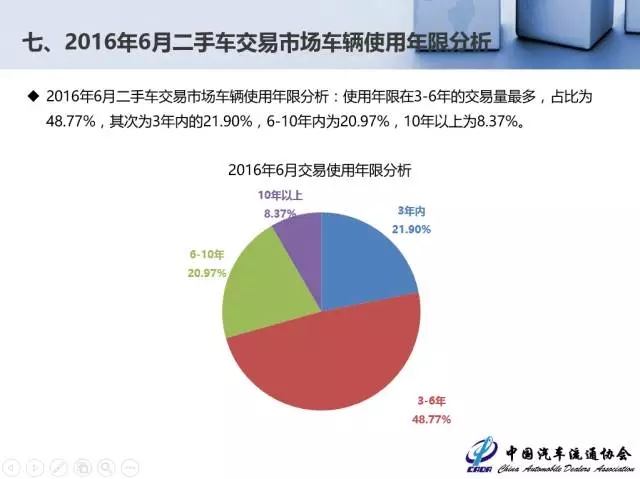

從二手車車齡來說,今年上半年整體各個月份的二手車交易在車齡的結構上沒有太多的變化,我們現在以6月份的車齡的變化情況和構成情況來反映上半年二手車市場在車齡結構上基本的配置和構成比值。

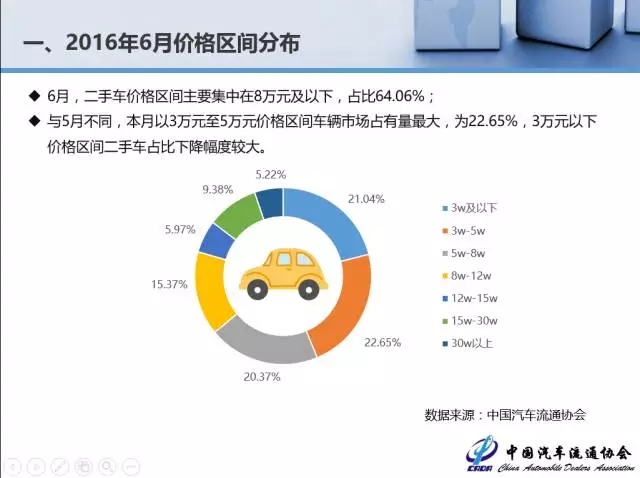

3到6年占48.77%,將近50%,3年之內占21.9%,從這個劃分上,我們可以看到,我們的二手車的車源的結構正在發生一個比較明顯的變化,就 是二手車的車齡正在趨于年輕化。車齡的時限越短,說明二手車交易的活躍度,一個側面體現著積極的活躍的態勢。從車價上可以看到這樣的變化,3萬及以下的二 手車的占比是達到了21%,3到5萬的22.65%,5到8萬的20.37%。目前車價價格低廉還是反映了二手車市場整體的特質,這樣的信息傳導到社會公 眾當中,大家的認識更是強化了這樣的印象,二手車之所以這么多人消費,重要的還是在于價格相對的低廉。我個人的理解,更多的相對活躍的車型還是集中在低端 的小車上,在其他的八萬以上的車型我們市場當中相對來說交易規模不是很大,占比也就相對來講小一點,這也就印證了我們的市場在2009年之后汽車市場的發 展,其實也在初期顯現這樣的一種車型結構的變化,從初期的低端,到現在的終端向上的發展的態勢。

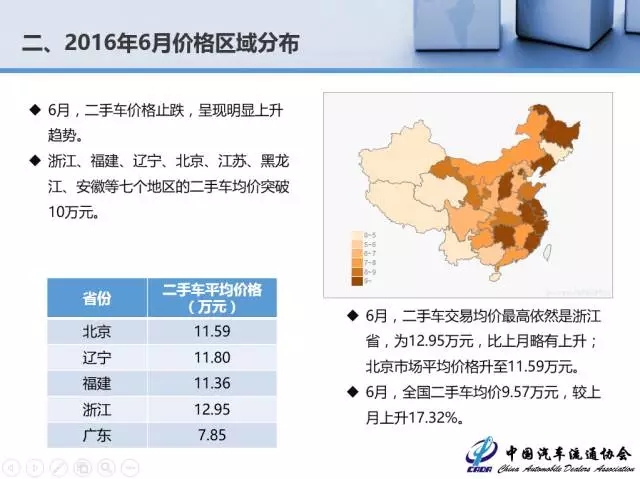

6月份當月二手車的價格開始出現了止跌,呈現了上升的態勢,從市場調研當中也看到了這一點。

以北京為例,北京二手車的車價在6月份的時候出現了將近10%的穩增長,很重要的一點,大家開始由于對政策落地的期待,眾多的二手車商開始惜貨,一些 消費者也開始在進行置換,前期的一些準備工作,這個過程當中,會使得北京這樣的資源輸出地,因為之前地域的限制,市場關系的影響所帶來的價格的上揚的態勢 開始得到遏制,二手車價有10%的下降,在北京地區出現這種狀況,全國地區由于活躍態勢的轉變,也使得二手車的車價下降。

這種價格幅度折射反映的是二手車市場活躍度的提升,這種提升并沒有帶來二手車市場整體的交易規模迅速的膨脹,價格上下的波動,在一定程度上體現了季節 性的影響,在今年8月份看到二手車市場進入一個相對交易非活躍期,因為這個階段,這個階段六、七、八三個月是我們二手車市場在季節上的休漁期,這個時候交 易量呈現下降的態勢。

前六個月沒有達到我們所期待的增長幅度,里面有季節因素的疊加,但是更多的,我想強調的是我們對于二手車市場今天出現的比較反常的態勢,我覺得市場后面,可能還有更多的內在的因素需要我們觀察,需要我們挖掘,需要重新的審視和判斷我們的市場。

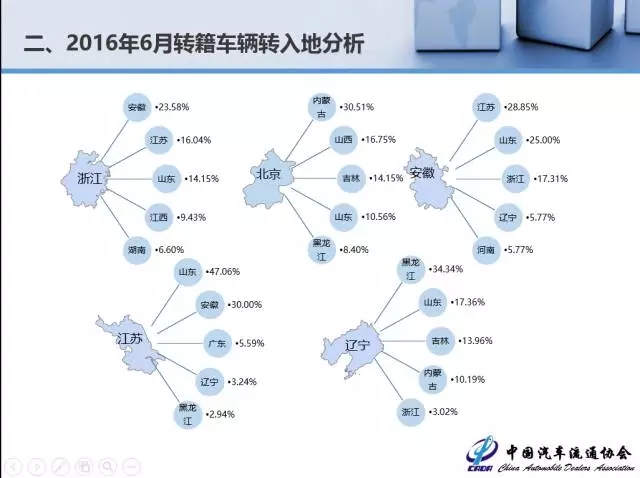

從二手車市場整體的流動性來說,我們今天所看到的由于政策壁壘,全國形成的二手車市場形成的進程還在遲滯,這樣的狀況盡管出現了我們所看到的轉籍比例 的變化,包括浙江占40%,北京39%,這樣的一種比例,活躍的區域應該說共性的特點,他們相對來說都是資源輸出的地區,這樣的資源輸出相對的活躍,客觀 上是我們內在市場的寫照。

這種由于各方面因素的影響,特別是政策的壁壘沒有完全打開之前,我們所付出的代價會很高,這也是在一個層面,我們價格上漲,二手車價格的上漲和這不無關聯,因為這樣的一種政策壁壘會帶來的是二手車流轉的時間的延長,流轉成本的提升,自然銷售的價格就會有所上漲。

從流動相對來說,有一定的收縮的地區來說,應該都是我們二手車市場相對來講比較邊緣化的區域。但是河北例外,主要的上述幾個區域,所輻射的區域和范 圍,以及概率情況,凸顯的是二手車市場繼續細分的統計所顯現的區域市場當中對于跨區域流轉,特別是對于資源輸出城市有利和對于整體市場上這樣的跨區域流轉 的大市場流動格局的需要。

從車型上來說,我們今天所看到的六月份的車型結構和上個月幾乎是如出一轍,也就是現階段,整體的車型結構上,品牌上沒有太多的變化,因為我們的大環 境,沒有出現我們所期待的這樣一種更大的根本性的改變,使得市場出現了鈍化,這樣的鈍化使得我們整個二手車市場當中的運行呈現相近的趨勢。相近即停滯,包 括我們的產品投放,包括交易的活躍度等等一系列的市場,都處在一個停滯的狀態當中,這樣的停滯在某種意義來說,會在未來的一段時間波及和影響到我們的新車 市場,我們之前所期待的依托于二手車市場的活躍,去喚醒置換,通過置換的復蘇使得新車市場有新的明顯的增長的期盼,恐怕又要被延遲。

從這樣的情況來說,我們現在對于電商的口徑應該說是我們之前在這樣的一種狀態下,市場整體上,在保持相對活躍的狀態下,對于二手車電商有著更多的關 注,但是今年以來,我想在座的各位媒體朋友,都會看到一點,就是在二手車行業當中,我們之前對于電商的關注度,正在有所降溫。

這樣的一種降溫,恐怕會對我們電商在二手車行業和二手車流轉過程當中所體現的作用會有一個重新的審視和評判。今天中國的二手車行業已經越來越多強調O2O,強調的是線上和線下有機結合。而談到線上,更多強調的是線上的一種服務功能與作用,而不是電商。

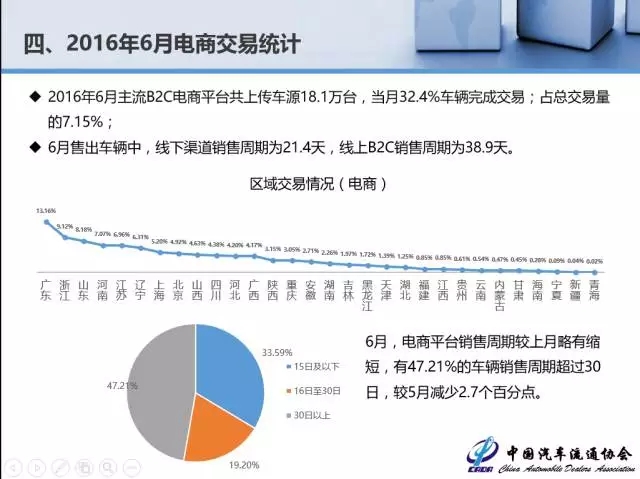

之前可能在某種程度上,對于二手車電商的某種神話。特別是資本的有所下降和降溫的時候,我們今天看到的全國的不同地區的電商平臺的交易的情況,6月份 當月主流的B2C平臺上車輛18.1萬輛,當月完成的交易占比32.4%,占總交易量是7.15%,應該說這個比例并不高,在我們目前的二手車市場整體增 長接近于零的狀態下,我們的電商平臺占比應該說并不高。

在線下銷售的周期是21.4天,線上是38天,我記得上個月跟大家分享這個數據的時候,當時線上的交易周期比21.4天要長,現在應該說交易的周期在 縮短,但是縮短的時間并不足以印證二手車流轉速率的提高,在今天,只是在數字上簡單的數字變化,并不能夠反映出二手車行業在質上的調整,或者說在質上更多 的利好方向的轉變。6月電商平臺銷售周期較上個月有縮窄,比5月份少了2.7%。

整體來說上半年二手車市場雖然接近500萬輛,但是沒有達到我們的預期。整個二手車市場的運行,并沒有像我們在年初的時候,特別是在3月份,當政策利好出臺之后,我們對于二手車市場比較樂觀的預測和期待。

下半年二手車市場度過現階段的季節性交易淡期之后,9月份是否會迎來復蘇的正向的增長,我們也在熱切的期待。中國汽車流通協會現在在和行業的很多企業 一道,在做一項工作,那就是我們現階段國八條政策在全國各地實際的推展情況究竟進行到哪一步,究竟在哪些方面遇到了困難和問題,二手車行業的同仁們,又在 做怎樣的努力去改變?畢竟我們看到的是在之前可能由于互聯網電商的一種熱膨,由于資本的助推,我們的市場不斷的有新的熱點,有新的動力在接續,但是今年上 半年我們似乎缺乏這樣的一種動力的推進,缺乏熱點的轉換,使得二手車市場從3月份到現在,始終處于一種比較平淡的,沒有熱點,沒有動力推動的平穩的態勢, 這種平穩的態勢,如果延續下去的話,極有可能帶來今年的二手車市場還會徘徊在千萬輛市場的門檻上。這個對于整個行業,包括這個行業眾多的參與者給他們帶來 期望上的失望,而帶來這個行業內生動力的衰減,這恐怕是我們誰都不希望看到的,謝謝大家。